截至 2018 年末,顺丰控股(38.330, -0.21, -0.54%)冷运网络覆盖 104 个城市及周边区域,其中有食品冷库 51 座(运行面积 23.7 万平米)、冷藏车 672 台,食品运输干线 121 条(贯通东北、华北、华东、华南、华中核心城 市)。顺丰的冷链运输主要集中在生鲜、医药两个业务板块:

生鲜:顺丰控股围绕鲜花、水产、水果、肉类等若干生鲜子行业,聚焦行业客户需求,制定集 销售、物流、金融、数据、科技、品牌等于一体的行业综合解决方案。其中在物流运输方面, 顺丰控股发挥端到端的全程可追溯的常温+冷链物流服务能力,克服生鲜品类对物流运输条件、 物流时效等方面的严格要求,助力上游产地端将商品快速分销至全国各地。顺丰在生鲜食品行 业服务客户有麦当劳、双汇、顶新等。

医药:顺丰医药致力于成为中国最有价值和最有影响力的医药健康供应链服务提供商。针对医 药行业的特殊监管要求,顺丰医药取得了 GSP 认证及第三方物流许可。顺丰医药已具备强大 的物流基础设施和网络能力,医药运输网络覆盖全国 132 个地级市,基本覆盖了全国大部分重 点地区。顺丰医药拥有五大闭环物流供应链服务能力,包括不限于干线运输、城市配送、医药 仓储、C 端派送、医药临检等。依托强大的信息技术和顺丰控股各板块资源联动能力,面对医 药流通两票制的改革,顺丰医药和行业标杆客户一道探索出仓网布局、库存及物流管理、流通 渠道及分销等一系列综合解决方案。医药行业服务客户有哈药集团、华润三九(30.790, 0.05, 0.16%)、赛诺菲制药、 广药集团等。

四、 冷链设备:竞争格局趋向集中,商用展示柜潜力大

4.1 家用制冷设备成熟,商用设备仍有发展空间

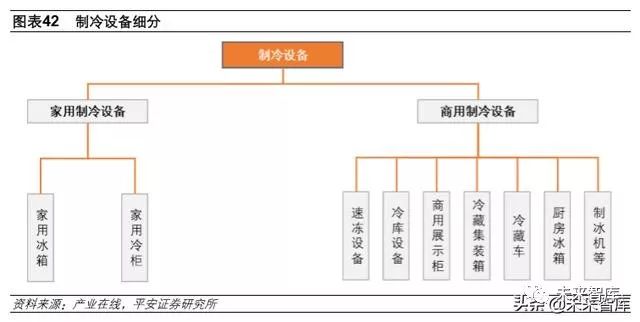

制冷设备指在工厂组装的、由一个或多个间室组成的、具有一定容积和结构、使用自然对流或强制 对流、消耗一种或多种能量以获取冷量的隔热箱体。制冷设备可以分为家用制冷设备和商用制冷设备两大类,家用制冷设备包括家用的冰箱、家用冷柜等;商用制冷设备包括冷藏车、冷藏集装箱、 商用展示柜等,主要用于冷链物流环节。

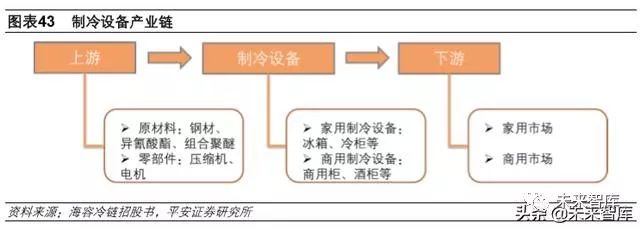

制冷设备上游竞争充分,下游商用领域仍有成长空间。制冷设备行业上游为原材料和零部件,下游 为家用市场和商用市场。

1) 上游原材料包括钢材、异氰酸酯、组合聚醚等材料。其中异氰酸酯、组合聚醚属于化工材料, 是石油的衍生产品,市场竞争充分。钢材市场竞争同样充分。公司对上游原材料供应商的议价 能力强。若大宗商品价格发生大幅波动,设备制造环节的材料成本将受到影响。

2) 上游核心零部件主要是压缩机和电机。国内压缩机供应商包括美芝(美的控股)、凌达(格力控 股)、海立等品牌。电机供应商包括威灵、凯邦、卧龙、大洋、芝浦等。制冷设备所用的压缩机 和电机行业总体产能稳定,竞争格局稳定。

3) 制冷设备下游包括家用市场和商用市场,商用市场增长动力强于家用市场。

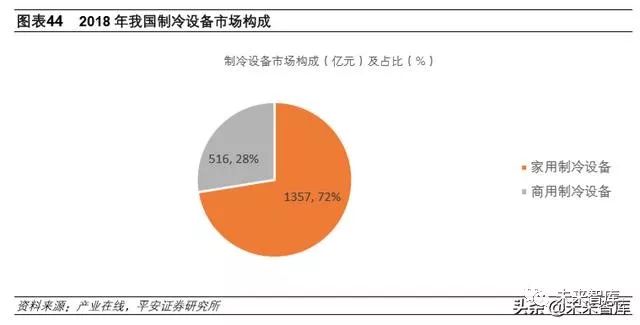

根据产业在线数据,2018 年,我国制冷设备市场空间达 1873 亿元,其中家用制冷规模为 1357 亿 元,占比 72%;商用制冷规模为 516 亿元,占比 28%。我们认为,以家用冰箱和冷柜为代表的家用 制冷设备市场整体空间大,行业趋向成熟,市场规模总体稳定,未来动力主要为存量更新以及海外 出口。商用制冷设备主要用于食品冷链物流领域,未来仍有较大的成长空间。

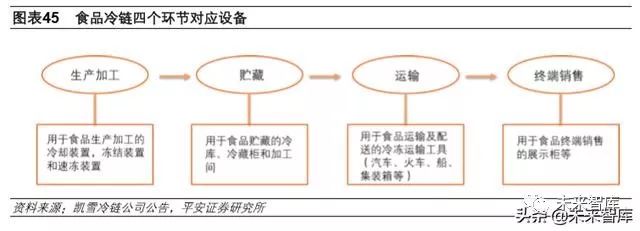

商用制冷设备是冷链物流的核心设备,我们称作为冷链物流设备。食品冷链是冷链物流的典型代表, 占比近 90%,食品冷链通常分为食品生产加工、贮藏、运输和终端销售四个环节。每个环节均有对 应的制冷设备,如生产加工环节的速冻装置、贮藏环节的冷库、运输环节的冷藏车和冷藏集装箱, 以及终端销售的商用展示柜等。

4.2 冷链物流设备竞争格局趋向集中,国内诞生多个细分领域龙头

随着我国冷链物流产业的快速发展,我国冷链物流基础设施和冷链物流设备规模不断扩大。中冷联 盟发布的 2019 版《全国冷链物流企业分布图》数据显示:预计 2019 年我国冷库容量约为 4600 万 吨,冷藏车保有量为 13.2 万台。

冷链物流四大流通环节拥有的核心设备包括:速冻设备、冷库设备、冷藏车、冷藏集装箱,以及商 用展示柜。我们通过分析各设备市场空间和竞争格局,挖掘其中的投资机会。

1)速冻设备:市场空间约 25 亿元,四方科技(13.610, -0.10, -0.73%)为国内龙头

速冻设备指能够在短时间内冻结大量农产品、水产品、牲畜等产品的冻结设备。速冻设备通常分为 空气循环式、接触式、喷淋式和浸渍式四类。

中国制冷学会曾测算 2015 年我国速冻设备市场空间达到 18.8 亿元,我们判断 2018 年市场空间达 到 25 亿元,近几年年均复合增速约 10%。

目前我国速冻设备市场主要分为三个梯队。第一梯队为国外品牌,包括瑞典 Frigoscandia、加拿大 Aero Freezer、以及冰岛 Marel。这类产品定位高端,品种单一,在国内销量较少。第二梯队为国内 领先企业,包括四方科技、烟台冰轮和大连冰山。该梯队产品专注于中高端领域,具有竞争优势。第三梯队为国内众多中小企业,产品低端,竞争力较弱。

2)冷库设备:市场空间约 70 亿元,大冷股份(3.900, 0.01, 0.26%)和烟台冰轮国内领先

冷库是冷链物流最主要的贮藏设施。冷库按温度可以分为高温、中温、低温和超低温库。高温冷库 适宜果品蔬菜类保鲜;中温冷库适合冻结后的食品冷藏;低温冷库适合冻结水产、禽肉类食品的冷 藏;超低温库适合鲜品冷藏前的快速冻结。冷库使用方包括三类:1)餐饮企业;2)食品及药品或 者工业产销企业;3)线下或线上零售企业。

冷库主要设备包括压缩机、冷凝器、蒸发器、电磁阀、膨胀阀、温控器等。通常将压缩机、换热器、 管阀件、制冷剂等核心部件的“集合”称为冷凝机组,是冷库最核心的设备。根据产业信息网数据,2016 年我国冷库设备市场空间约 60 亿元,我们测算 2018 年市场空间约 70 亿元,行业进入平稳增长阶 段。