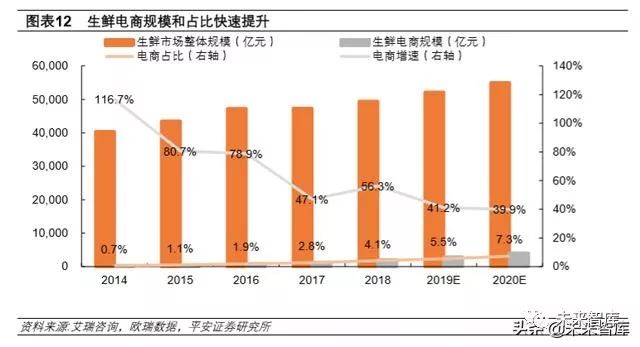

网购品类不断扩张,生鲜电商规模和占比快速提升。近年来,随着人们消费能力的增强和互联网普及 率的提升,尤其是随着移动支付的兴起,电子商务已经成为许多人的主要购物方式。人们的网购商品逐渐由 3C 数码家电、服装、化妆品等发展到鲜花、蔬果等生鲜产品,我国生鲜电商发展迅速,2018 年市场交易规模约为 2045.3 亿元,同比增长 56.3%,占生鲜整体市场比例已超 4%。

生鲜电商正处于资本加速进场时期,扩张脚步仍将持续。2009 年资本市场开始关注生鲜电商;2009 年~2013 年这 5 年间,一共完成 6.2 亿元融资;2014 年~2018 年,生鲜电商完成融资总金额达 249 亿元,其中 2016 年、2017 年、2018 年连续三年融资额均超过 50 亿元。

目前生鲜电商在产品的物流运输上存在以下痛点:1、标准化程度低:生鲜产品来源分散,产品供应 不稳定且易腐烂、易损耗,在流通环节需要全程冷链运输,同时又由于标准化程度低,导致损耗成本 高。美欧日等发达市场中,生鲜冷链损耗率小于 5%,但国内损耗率大于 20%。2、冷链体系不完善:冷链物流体系不完善,设施不足、利用率低。美日易腐食品(果蔬、肉类、水产品等)的冷链流通率 (在物流过程中采用冷链物流的比重)大于 95%,国内目前均不足 50%。3、投入和产出差距大:冷 链要求的专业管理和资金投入水平远高于一般物流高,但终端用户分散,配送及包装成本高。

冷链体系可形成有效竞争力,生鲜电商积极搭建冷链。生鲜购买为高频次的即时性消费,消费者对生 鲜送达的时效性和新鲜度提出高要求,不断考验生鲜零售商的物流水平。生鲜电商冷链物流成本占比 达 20%-40%,若在冷链部分有所突破,或是生鲜电商与竞争对手拉开差距的最佳选项。因此,各生 鲜电商或重金投入自建冷链体系,阿里巴巴旗下盒马鲜生、生鲜电商每日优鲜为其中代表;或者也可 寻求具备完善冷链运输和仓储体系的第三方进行长期合作,如顺丰、京东等。

生鲜电商物流规模快速增长,冷链需求总量随之提升。生鲜电商对冷链运输需求节节攀升,同时也推 动了整个食品冷链产业的发展。根据易观智库数据,生鲜电商物流行业近年来保持 50%以上的年增长率,2013 年生鲜电商物流规模尚不足 40 亿元,2018 年行业规模已达 674 亿元。据中国物流与采 购联合会信息,2019 年我国食品冷链物流需求总量预计达到 2.35 亿吨,同比增长 24.3%。

1.3 政策引导集中屠宰+冷链流通,屠宰集中度快升推动冷链布局

1)政策引导“运猪”向“运肉”转变,集中屠宰、冷链流通、冷鲜上市

在非洲猪瘟常态化下,政府加快引导健全现代生猪流通体系:“运猪”向“运肉”转变,加快建立冷鲜 肉品流通和配送体系。国务院办公厅 2019 年 9 月出台《关于稳定生猪生产促进转型升级的意见》, 提出“健全现代生猪流通体系”的重要任务:

顺应猪肉消费升级和生猪疫病防控的客观要求,实现“运猪”向“运肉”转变,逐步减少活猪长距 离跨省(区、市)调运。加强大区域内生猪产销衔接,生猪主销省份要主动与主产省份建立长 期稳定的供销关系,实现大区域内供需大体平衡,除种猪和仔猪外,原则上活猪不跨大区域调 运。

推行猪肉产品冷链调运,加快建立冷鲜肉品流通和配送体系,实现“集中屠宰、品牌经营、冷 链流通、冷鲜上市”。冷链物流企业用水、用电、用气价格与工业同价,降低物流成本。加强猪 肉消费宣传引导,提高冷鲜肉消费比重。

我国猪肉产销布局不均衡,17 省供给缺口合计 1098 万吨。我国生猪产区和销区布局极不均衡,如 猪肉消费大省广东,估计 18 年消费量约 669 万吨,但猪肉产量仅 282 万吨,缺口 387 万吨需从外 省调入,估计全国 17 省供给缺口共 1098 万吨。其中缺口前五的省份合计 807 万吨,均为销区东南 沿海省份,消费水平较高,对冷鲜肉接受程度更高。预计未来 2-3 年内将加速推动当地冷链物流发 展。

2)屠宰行业集中度有望快速提升,规模屠企加快布局冷链物流

当前我国生猪屠宰集中度较低,且规模屠企并不具备竞争优势。由于:1)热鲜肉消费为主匹配农贸 为主的渠道结构,导致了生产热鲜肉的小屠企更具价格优势;2)开工率低导致无法发挥规模效应;3)行业规范、管理制度不完善,小屠企生产成本更低;4)地方保护限制渠道网络拓展,均导致我 国屠宰行业集中度较低,且规模屠企并不具备竞争优势。从屠宰量分布来看,屠宰行业份额高度分 散,双汇市占率仅 1.8%;规模以上定点屠宰市占率 30.5%。定点屠宰企业市占率仅 44.8%,仍有 50%以上的市场被私屠滥宰所占据。

在此格局下,“养殖->屠宰”长距离从产区调活猪到销区,“屠宰->零售”短距离无冷链运输热鲜肉。

1) 生猪产业链上养殖到屠宰环节主要是以猪贩子为媒介、全国各地长距离调运生猪为主;

2) 屠宰到零售环节,是以热鲜肉为桥梁,将众多屠宰端的小屠企、私屠滥宰与零售端的农贸市场 连接,配送方式主要以无冷链传统运输热鲜肉为主。

往后看,政策引导健全现代生猪流通体系、消费觉醒+现代餐饮和零售崛起,上下游外力共同推动屠 宰行业横向整合。

1) 从养殖-屠宰的流通看:后非瘟时代,政府加大力度清除私屠滥宰及不规范的小屠企,有利于加 速大屠企对小场的横向整合。

2) 从屠宰-零售的流通看:随着消费升级,终端消费意识提高,上线城市的冷鲜肉消费占比或将得 到较快提升。渠道方面,随着电商新零售布局、社区生鲜店崛起、屠宰企业的终端门店布局、 餐饮连锁化程度提高、中央厨房的崛起,我们预计未来在上线城市或将逐步转向由冷链配送的 冷鲜肉为桥梁,连接规模屠宰场与现代终端。屠宰行业的集中度提升,意味着其生产和销售环 节规模效应得以发挥,从而加速对冷链物流的布局。

二、 医药冷链:增长动力强劲,高门槛利好行业龙头

2.1 我国医药冷链物流成长空间可观