数据上看,物流景气指数(LPI)近几个月的表现也良好。尽管2月受卫生事件影响大幅萎缩至26.2,随着复工复产推进,物流景气度即有所恢复,物流景气指数(LPI)自3月起持续高于50的荣枯分界线,且基本维持趋势向上,于最近的10月达到了56.3,物流行业的复苏或将继续。

非快递物流行业3Q20利润恢复好于预期,龙头获得市场份额

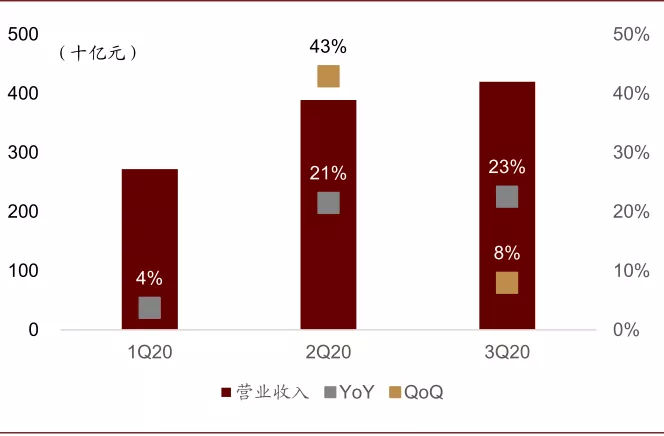

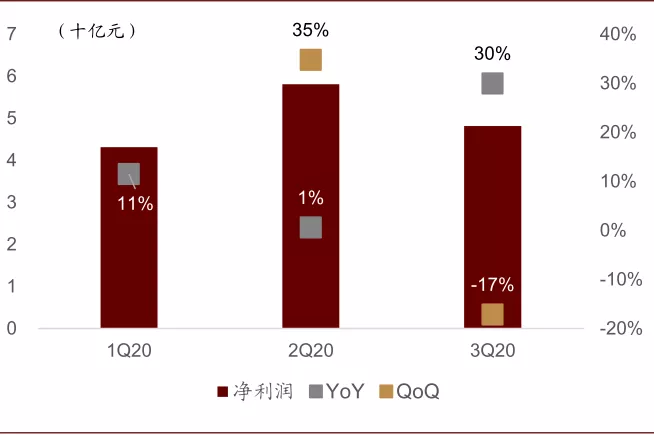

行业整体利润超预期。根据非快递物流行业内上市公司披露的最新财报数据,剔除快递后的上市公司物流板块,3Q20营收和净利润分别同比增长23%和30%,其中营业收入1Q同比增长4%,2Q同比增长21%,3Q同比增长23%;净利润1Q同比增长11%,2Q由于去年高基数同比增长1%,3Q同比增长30%。从财务表现上看,物流公司的恢复超过我们预期,而从子板块上看,传统货代、合同物流、供应链等几个主要子板块基本恢复至正常水平,且卫生事件进一步促进了跨境电商以及对应的物流业务,嘉诚国际1-3Q20归母净利润同比增长22.3%,其中3Q归母净利润同比增长37.8%;华贸物流1-3Q20归母净利润同比增长57.9%,其中3Q归母净利润同比增长88.0%。

卫生事件加速中小物流公司出局、格局优化。传统物流过去处于完全竞争的格局,整体利润率低,多数企业依靠业务量的规模效应盈利。而今年卫生事件的爆发使得上游中小客户的物流需求萎缩,一部分中小物流公司生存环境恶化、退出行业,行业龙头因此获得一定市场份额。

图表: PMI各分项2020年2月vs. 2020年10月

资料来源:万得资讯,中金公司研究部

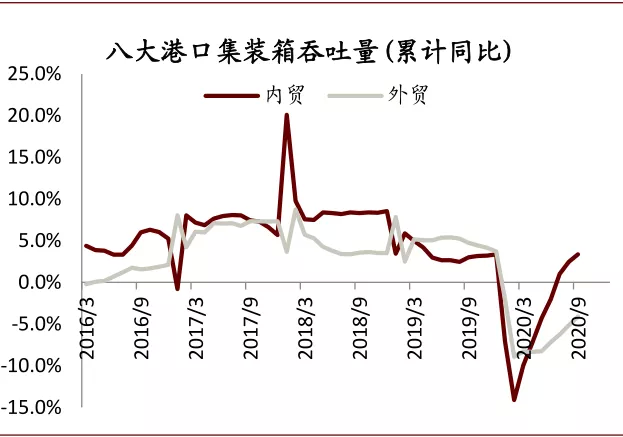

图表: 内贸集装箱吞吐量快于外贸

资料来源:万得资讯,中金公司研究部

图表: 公铁货运量同比增速

资料来源:万得资讯,中金公司研究部

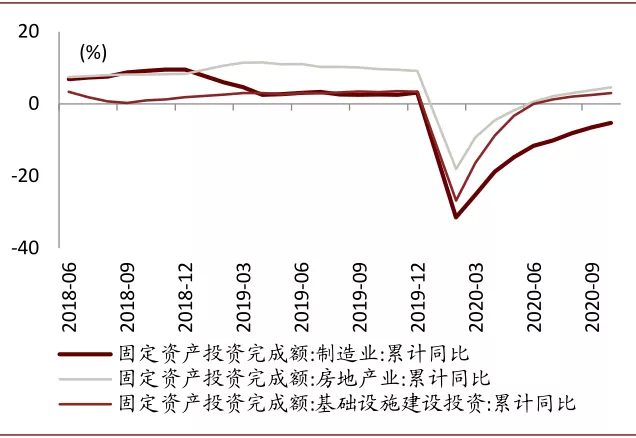

图表: 制造业投资恢复相对较慢

资料来源:万得资讯,中金公司研究部

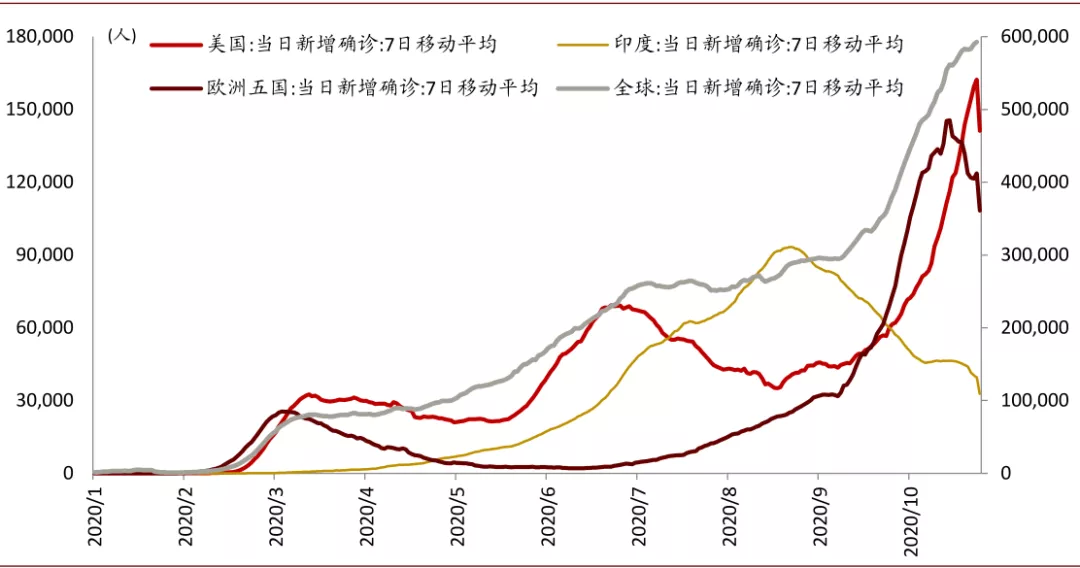

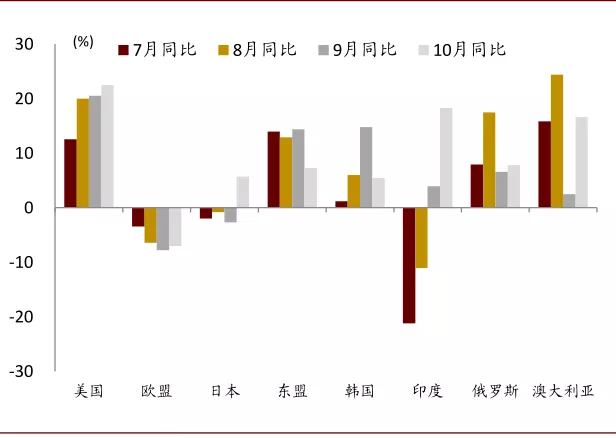

图表:各国当日新增确诊人数(7日移动平均)

注:欧洲选取英国、法国、德国、意大利、西班牙

资料来源:万得资讯,中金公司研究部

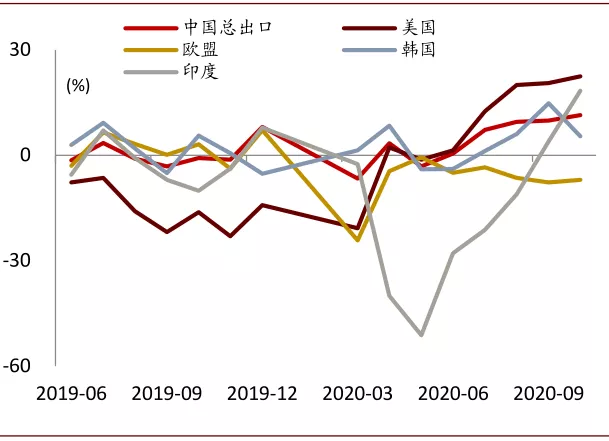

图表: 10月出口同比增长11.4%,较9月继续扩张

资料来源:万得资讯,中金公司研究部

图表: 7-10月出口扩张幅度较大

资料来源:万得资讯,中金公司研究部

图表:1Q-3Q20非快递物流板块收入及增速

资料来源:公司公告,中金公司研究部

图表:1Q-3Q20非快递物流板块净利润及增速

资料来源:公司公告,中金公司研究部

投资建议:板块处于估值洼地,优选细分领域头部企业

板块处于估值低位,业绩向上弹性大

当前非快递物流板块的估值明显低于快递公司。看静态PE,快递公司2019年PE约26.6倍,非快递物流(剔除负值)2019年PE则仅有13.0倍,结合上文分析得到的业绩弹性,非快递物流存在系统性的低估。我们认为未来板块业绩有望继续超预期,当前可以布局细分行业龙头(业绩增长确定性强,且估值低有预期差)。

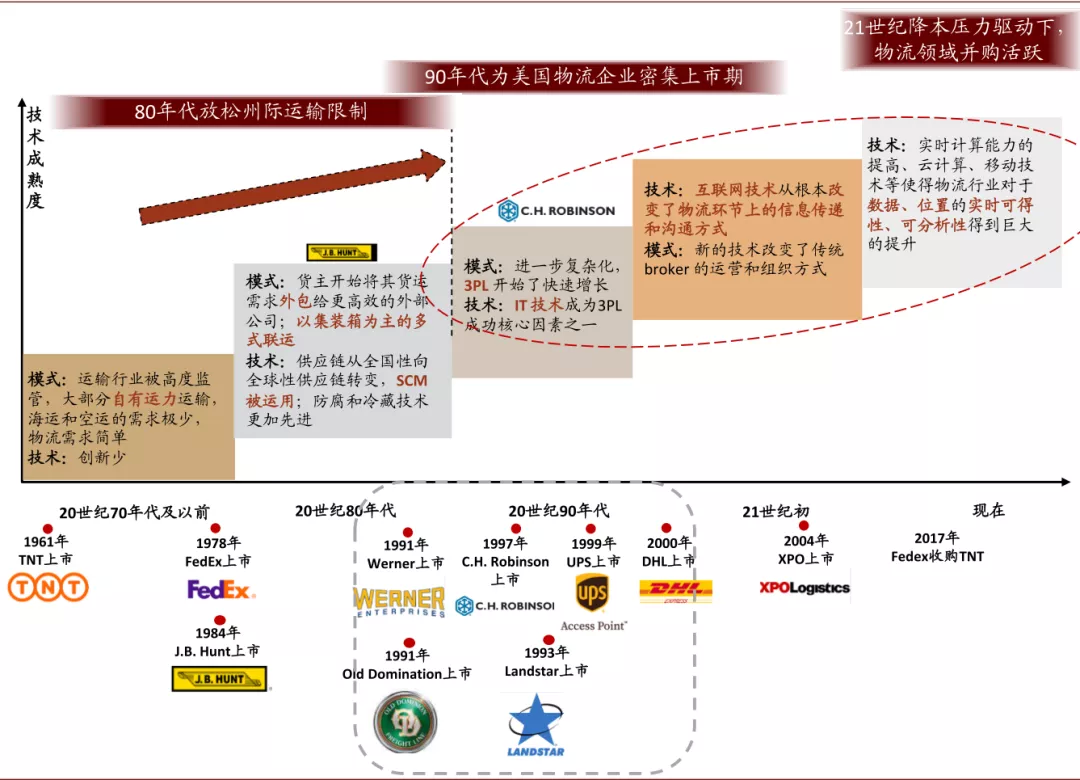

附录:美国的合同物流在90年代迎来大发展

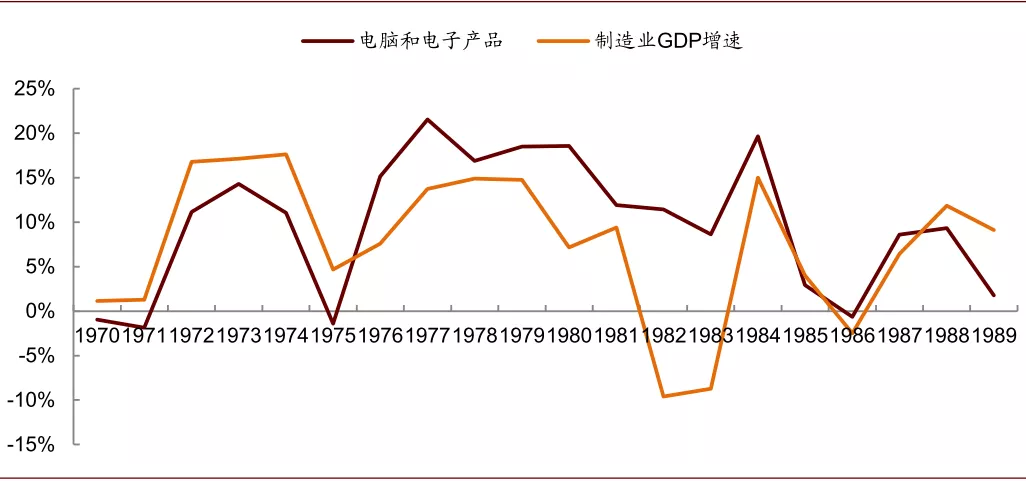

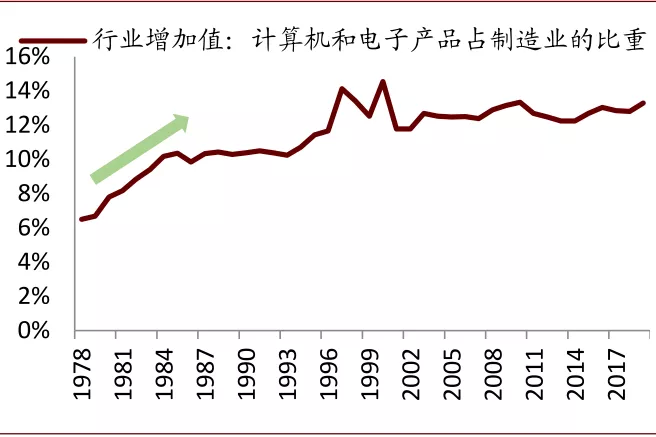

医疗、制造和IT等企业兴起,对高效物流产生需求。20世纪70、80年代,在美国以信息技术等为代表的一批高附加值制造业兴起,计算机和电子产品占制造业比重显著上升。经计算,1978-1987年,美国计算机和电子产品行业增加值的CAGR达到12%,高于全部制造业的6%。比如,生物医疗设备和药物需要迅速及时的物流服务,信息技术、电子产品则是高附加值的配送货物。且1977年美国航空管制放松,FedEx开始购置大飞机,八十年代UPS亦进入航空件隔夜达市场,航空运输业顺应货运需求大发展。

面对旺盛的需求,美国第三方物流规模迅速增长。随着高端产业的迅速发展,货主开始将其货运需求外包给更高效的外部公司,到20世纪90年代初期,美国物流巨头涌现如FedEx、UPS、JB Hunt为了提高服务质量、抢占市场份额,开始大规模斥资自建车队、机队与转运中心。重资产投资模式下,这些公司寻求拓展更高回报率的供应链业务。美国第三方物流规模从1996年的308亿美元提升至2008年的1270亿美元(CAGR达12.5%)。

图表:20世纪70、80年代以信息技术等为代表的一批高附加值制造业兴起,需要迅速响应的物流需求

资料来源:BEA,中金公司研究部

图表: 美国计算机和电子产品产业大发展

资料来源:万得资讯,中金公司研究部

图表: 美国航空运输在整个交运行业的占比提升

资料来源:万得资讯,中金公司研究部

图表: 90年代美国物流行业大发展

(编辑:mz)