参考美国上世纪80-90年代的物流行业大发展(详见附录),我们认为目前可能处于2B物流大发展初期。未来十年,物流行业或将受到政策端、技术端与需求端的持续推动。

政策端:培育具有国际竞争力的现代化物流企业

近年来,政策层面鼓励物流行业降本提效。近几年,国务院、发改委等部门均出台相关政策促进物流业的发展。今年爆发的卫生事件更是对现代物流业的考验,在全国物流与交通系统受到了不同程度破坏与阻断的背景下,运营效率高的公司能够化危为机,在卫生事件中承担了更多责任,也积累了更多声誉与客户资源。以这次卫生事件为契机,政策加快了对促进物流行业大发展的重视。另外,中美贸易摩擦不断,伴随着中国企业出海,中国也需要有全球运营的领先物流公司为中国企业保驾护航。

今年3月,国家发展改革委、交通运输部发布《关于进一步降低物流成本实施意见》,指出深化关键环节改革,降低物流制度成本;加强土地和资金保障,降低物流要素成本;深入落实减税降费措施,降低物流税费成本;加强信息开放共享,降低物流信息成本;推动物流设施高效衔接,降低物流联运成本;推动物流业提质增效,降低物流综合成本等六大意见;6月,国家发展改革委、工信部等14部门颁布《推动物流业、制造业深度融合创新发展实施方案》,指明物流行业发展对制造业的重要意义并给出政策指示。9月9日,政府在中央财经委员会第八次会议上再次强调建设现代流通体系对构建新发展格局的关键意义,提出要培育有国际竞争力的现代物流企业[1]。

技术端:技术发展推动物流信息化、标准化、智能化

5G时代,技术创新或将改革物流供给质量与速度。过去,传统基建例如铁路、公路、机场等建设促进了物流效率的提升;而当今,新基建在物流行业中的重要作用日益突出。目前5G进入快速布局阶段,或将在生产领域引起革命性的变化。5G拥有高速、低延迟、高稳定性的特点,能够针对供应链按需覆盖、提供差异化能力,而它与其他新技术相互赋能和融合,能够推动工业生产领域实现数字化、网联化、智能化转型。5G环境下,制造业数字化、工业互联网将得到进一步发展,这有望实现云端、产业、跨界的三方协同、推动智能化生产、网络化协同、供应链金融等新模式新业态的不断成熟。在此背景下,物联网和AI技术将在工业应用领域快速发展,目前物流行业信息孤岛的局面会大幅改善。此外,大数据、图像识别等技术的发展使得无人车、仓储机器人在物流领域的应用成为可能,规模效益得到进一步提升。物流的信息化、标准化、智能化将大幅促进2B端物流业的发展。

需求端:企业利润端的压力与高端制造业的崛起,对第三方专业物流需求提高

企业利润端的压力倒逼第三方专业物流发展,降低企业成本。过去中国企业享受着土地红利与人口红利,利润率较高,可以承担自营物流,未来随着企业利润率承压,我们认为物流作为“第三利润源”将日益受到格外的重视,专业化第三方物流的比例将大幅提升。

我国制造业加速向智能化、高端化、精细化发展,均对物流产生需求。我国制造业正加速向智能化、高端化、精细化发展,对于物流供应链可视化、协同化、全球化和稳健性的要求越来越高,我们认为物流业将在提升制造业核心竞争力方面发挥更加重要的作用。对于物流企业而言,竞争力的关键不再是单纯提供物流运营业务,而是能够输出上下游供应链一体化的解决方案,实现制造、流通和消费的无缝对接。

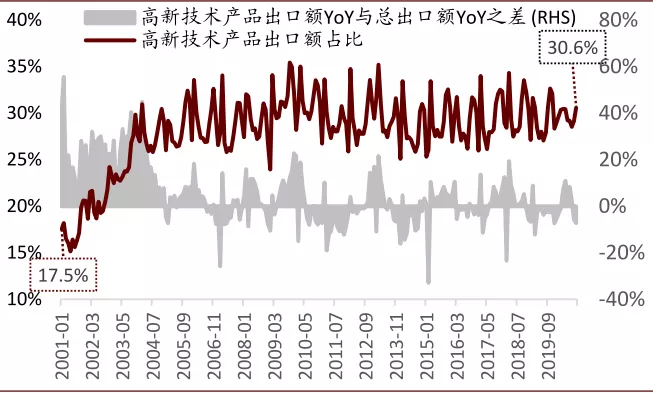

产业升级、高端制造业的物流需求持续快速增长。信息技术产业的GDP增速自2012年开始持续高于GDP整体增速,且二者差距逐渐拉大,2019年战略性新兴产业物流需求增长8.4%,高端制造业物流需求比上年增长8.8%,增速均高于工业品物流需求的5.7%。从出口结构来看,中国高新技术产品总出口额占比越来越高,从2001年1月的17.5%上升到2020年10月的30.6%,同比增速也持续高于总出口额的增速。(参考美国FedEx兴起,详见附录)

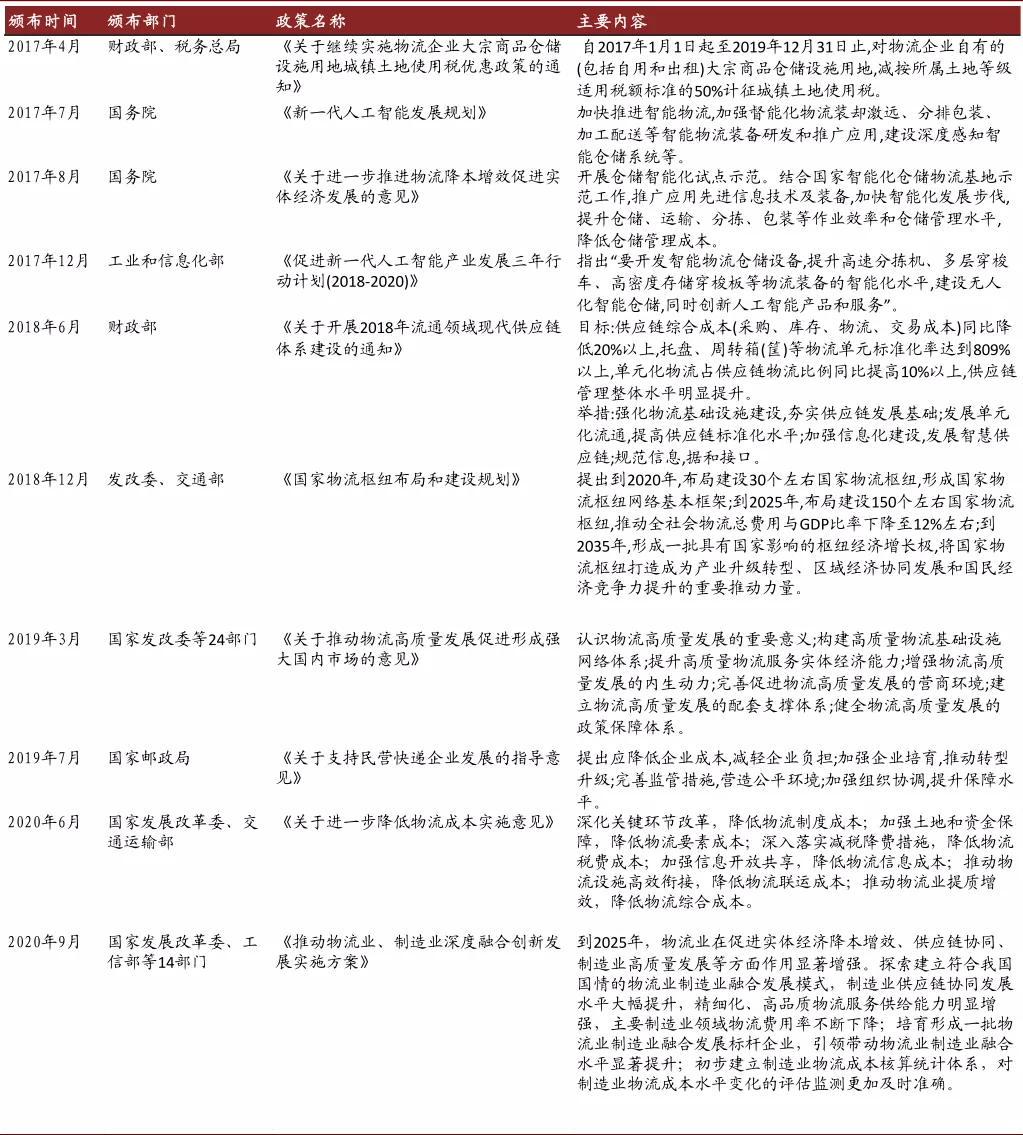

图表: 支持物流发展的政策

资料来源:中国政府网,中金公司研究部

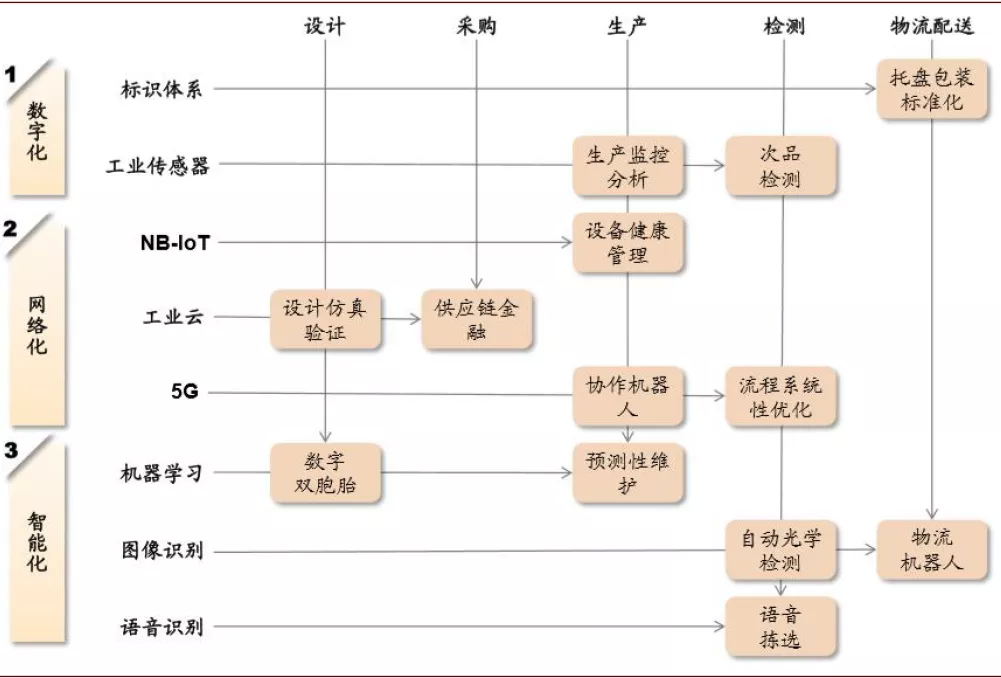

图表: 工业互联网赋能制造业

资料来源:中金公司研究部

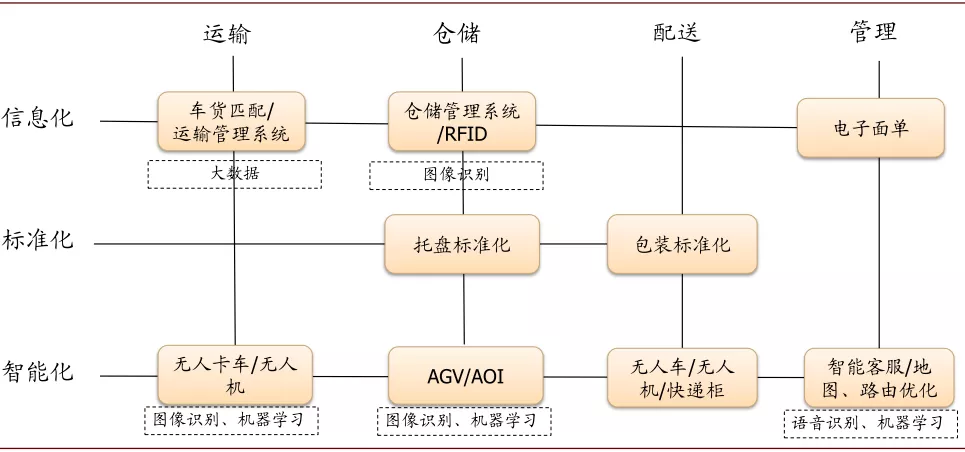

图表: 2B物流的信息化、标准化、智能化

资料来源:中金公司研究部

图表:中国信息技术产业增速显著高于整体GDP增速

资料来源:万得资讯,中金公司研究部

图表:高新技术产品出口额增长较快、占比提高

资料来源:万得资讯,中金公司研究部

内生格局改善:子板块商业模式优化,龙头份额提升

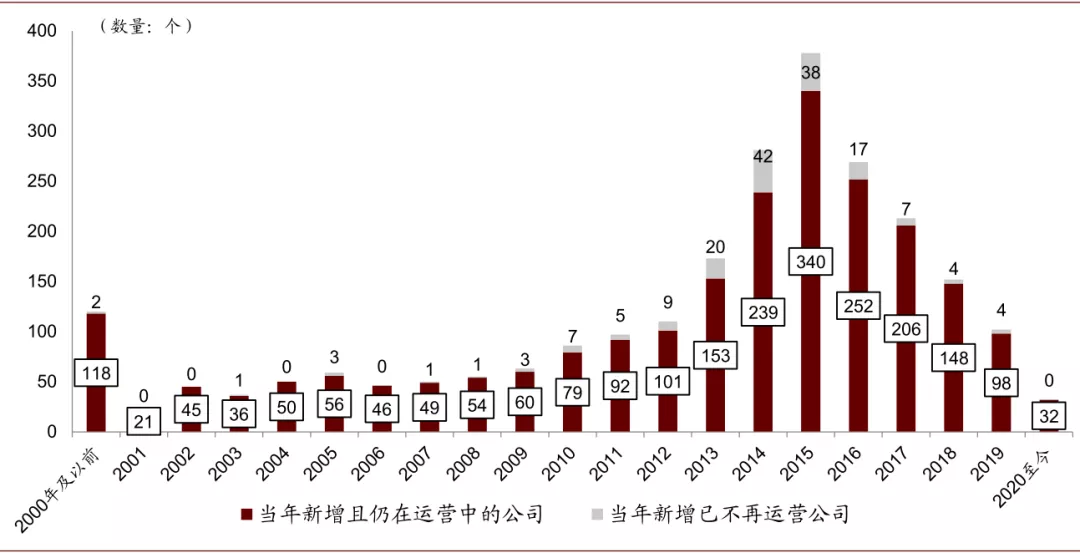

2015年后,经济相对低迷、对中小企业贷款政策收紧等因素共同导致了2B物流发展较缓。从上市公司表现来看,物流板块盈利能力提升不显著,可比口径下非快递物流板块盈利增速慢于营收增速,ROE呈现出逐年下降的趋势。根据IT桔子统计的数据,物流行业历年新增公司数量在2015年达到峰值,截至2020年10月底,成立于2013-2016年的物流公司11%已不再运营。

物流行业的部分细分领域正在呈现出集中度提升趋势。在相对低迷的外部环境倒逼下,非标属性明显、行业集中度较低的2B物流板块在低谷期也更专注于效率提升、质量优化和服务升级,行业洗牌加速。近年来,并购交易数量持续增长,2016~2019年CAGR达到28%,细分领域上看,物流仓储、综合物流、快递快运、物流信息化领域的并购在过去几年均呈增长态势。

以零担快运为例,他们主要面向生产制造企业、渠道批发商这类B端客户的货物运输、仓店调拨等B2B需求。2020年上半年,快递快运领域的交易数量环比增长80%、交易规模环比增长8.5倍。

图表: 截至2020年10月底,成立于2013-2016年的物流公司11%已不再运营

资料来源:IT桔子,中金公司研究部

图表: 非快递物流板块营收增速放缓