物流地产商增资扩股抢占关键区位资产

由于物流需求强劲但供应相对匮乏,中国物流业的投资意向持续保持高位,特别是在粤港澳大湾区、长江三角洲及京津地区。投资者紧盯市面上的收并购机会,纷纷为收购和扩大自建规模作资金准备。

6月,中国物流资产配售合共2.2亿股新股份,筹资7.67亿港元,50%将用于投资及收购土地,尤其是位于粤港澳大湾区、长江三角洲经济区、渤海经济区及珠江三角洲经济区的土地。

可以明显看到,在公募REITs推行后,一批手上持有优质物流资产的企业开始寻求转型,由重资产向轻重资产联动,希望建立起自身的“投、建、融、管” 商业模式闭环

京东物流市值破2500亿港元 顺丰同城分拆

5月27日,京东物流正式在港上市,报收41.7港元/股,较40.36港元/股的发行价上涨3.32%。市值在上市当天突破2500亿的关口,达到2540亿港元。

另外顺丰房托REIT于5月17日在港交所鸣锣上市,开盘报4.49港元/股,收报4.16港元/股,下跌16.47%。

物流地产近年来得益于电商和快递行业的高速发展,逐步成为了海内外资本追逐的热点。且从海外经验看,相较于购物中心和商业办公楼等资产,物流地产项目租户组合以及租金收入更加稳定,现金流状况更稳健,具备较强抗风险能力,特别是一些位于核心交通枢纽的项目。

顺丰房托REIT的三处资产为处于粤港澳大湾区、江浙沪浙两大核心城市圈的稀缺资产。截至6月18日,顺丰房托回升至4.50港元/股,已回到发行价之上。

除了发行REITs,顺丰在香港市场还另有打算。5月28日晚间,顺丰控股(002352.SZ)发布公告称,拟分拆控股子公司杭州顺丰同城实业股份有限公司赴香港联合交易所有限公司主板上市。

如若通过,这也意味着顺丰同城将成为顺丰体系内第四家上市公司,包括顺丰控股、顺丰房托以及正拟收购的嘉里物流。

公募REITs发行 底层资产具备稀缺性

首批公募REITs推进迅速,5月有9单基础设施公募REITs获证监会注册,在月尾确认了最终定价,并于5月31日正式对公众投资者发售,于6月21日全部完成上市动作。

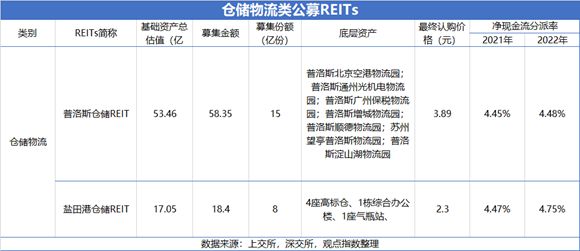

按照底层资产划分,9单REITs中有两单属于仓储物流类,分别为中金普洛斯REIT和红土盐田港REIT,最终认购价格分别为3.89元和2.3元。

在净现金流分派率上,中金普洛斯REIT的预计分派率为2021年4.45%、2022年4.48%,而红土盐田港REIT则为2021年4.47%、2022年4.75%。

底层资产方面,普洛斯REIT含有7个底层资产,为位于北京、广州、佛山、苏州、昆山5个城市的物流园。

截至2020年末,7个物流园出租率均在95%以上,5个达到100%。建筑面积合共70.50万平方米,可租赁面积70.76万平方米,平均出租率98.7%。有效租金单价40.04元/平方米/月,估值53.46亿元。

盐田港REIT的底层资产为位于深圳市盐田区盐田综合保税区北片区的现代物流中心,内含4座高标仓、1栋综合办公楼、1座气瓶站,建筑面积共计约32.04万平方米,可租赁面积26.61万平方米。

截至2020年末,现代物流中心出租率100%,有效租金单价38.34元/平方米/月,估值17.05亿元,估值单价5321元/平方米。

上市首日,普洛斯REIT收报3.972元,涨2.11%;盐田港REIT收报2.367元,涨2.91%。

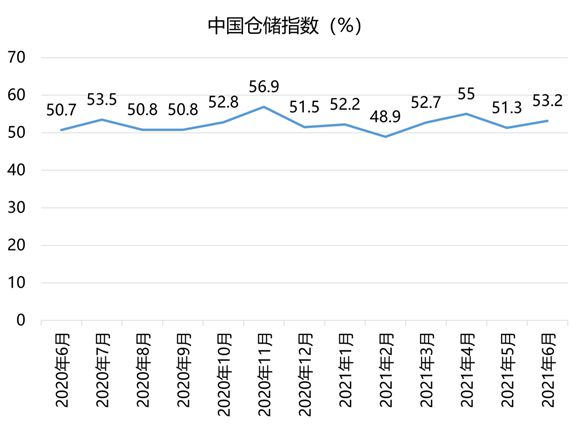

仓储指数回升 医药类商品库存大幅上升

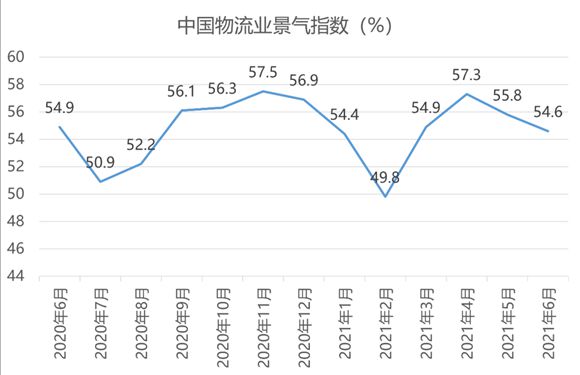

6月份,随着高温多雨等季节性因素影响,物流业景气指数略有回落,物流业务活动增势有所趋缓。

数据来源:中国物流信息中心、观点指数整理

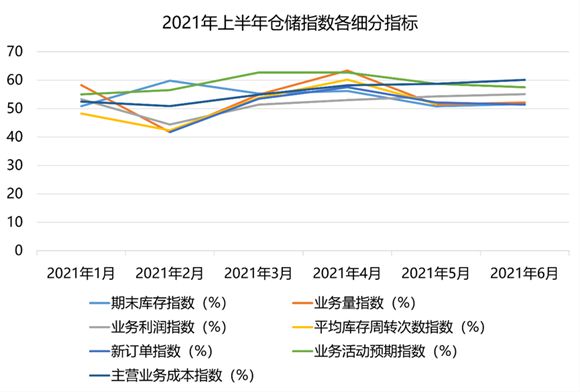

仓储各分项指数中,新订单指数、业务活动预期指数较上月有所回落,延伸业务量指数与上月持平,其余指数均有不同程度的回升。

数据来源:中国物流信息中心、观点指数整理

由21类商品组成的期末库存指数为51.6%,较上月上升0.8个百分点,反映出库存水平再次上升。分品种来看,生活资料类商品中的医药类商品库存较上月有较大幅度回升。

从后期走势来看,6月份,新订单指数为51.4%,较上月下降0.8个百分点;业务活动预期指数为57.2%,较上月下降1.5个百分点。两项指数均小幅回落,但仍位于荣枯线上,显示市场预期保持谨慎乐观。

数据来源:中国物流信息中心、观点指数整理

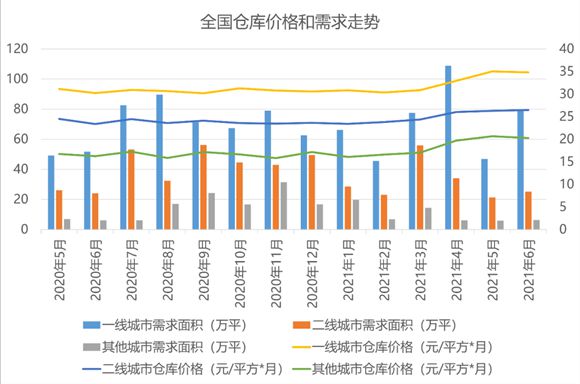

从全国仓库需求看,根据物联云仓数据,6月一线城市需求面积78.99万平方米,环比上涨68.5%;二线城市需求面积25.18万平方米,环比上涨17.4%;其他城市需求面积6.32万平方米,环比上涨6.6%。

数据来源:物联云仓、观点指数整理

总体而言,各线城市仓库需求有明显淡旺季的区分,但总体稳定在一个区间。仓储报价上,维持平稳上升的姿态,显示仓库业主对后市充满信心。

“最后一公里”与物流自动化

疫情防控的大环境下,无人机、无人配送车等工具在物流领域的应用最大限度地减少了劳动力短缺的风险,并有助于保持社会距离。借助AI进行路线优化,可以加快货物交付速度并减少碳排放,能有效解决“最后一公里”配送难题。

而在港口、机场等场景,驭势科技的物流无人车已在香港机场完成落地,并在2020年2月份获得B轮融资。专注港口无人集卡的斯年智驾,则在11月获得了辰韬资本数千万人民币的种子轮投资。

从仓储角度看,物流仓储机器人已经细分为很多种类,如搬运机器人、码垛机器人、分拣机器人等等。

这些自动化设备已代替人工,对货品从入库、分拣、出库、移库、盘点、运输等运作进行全面参与替代,在提高空间利用率,降低土地和建筑成本的同时,有效提高了分拣与配送的效率与准确性。由此,数年前电商旺季即“爆仓”的现象大大减少。

另外,自动化仓储设备的普及必然意味着对高标仓的需求,客户所想、将技术落地并尽快扩大生产规模会是另一关键。这对于物流地产企业和自建自持仓储资产的电商企业来说都是一个明显的风向。

随着自动化技术在物流领域应用的扩大,上述创业公司在未来竞争中获得先机。接下来如何在提升算法的同时,学会想客户所想、将技术落地并尽快扩大生产规模会是另一关键。

2021年度影响力物流地产企业即将发布

受惠于经济的快速发展,国内消费者的消费能力越来越强,而消费升级也一直在进行,涌现出更多的消费新需求。

市场的日新月异对仓储物流提出了更高的要求。调查显示,电商销售所需的物流面积是传统线下零售的三倍以上。另外,在中国经济转型和消费升级产业背景下,租户也更为多元化。对于仓储物流行业来说,这既是一个挑战,也是一个机遇。

在发展的风口之上,中国物流资产成为国内外投资者共同关注的重点,市场竞争将更为激烈。在强强比拼之中,有哪些企业作为行业标杆引领发展风尚,堪称行业楷模?

"2021博鳌房地产论坛"即将盛大开启,届时观点指数也将在论坛上发布《2021中国房地产行业发展白皮书》,囊括行业发展、地产金融、产城、物流、养老、文旅等业态的深度研究。

相伴而生,结合研究观点指数将评选出产城发展表现突出的企业,构成"2021年度影响力物流地产企业"。届时近千名最具智慧的房地产业、金融业及商业精英将齐聚,共同见证行业荣耀与风采。

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58